吉祥人寿连续3个季度获A类风险综合评级

发表时间:2016-10-12

2016-10-12 09:50:31 [来源:华声在线] [作者:记者 蔡平] [责编:黄文成]

吉祥人寿保险股份有限公司在保监会近几个季度的评价结果中,以良好的评估数据连续获评A类保险公司。

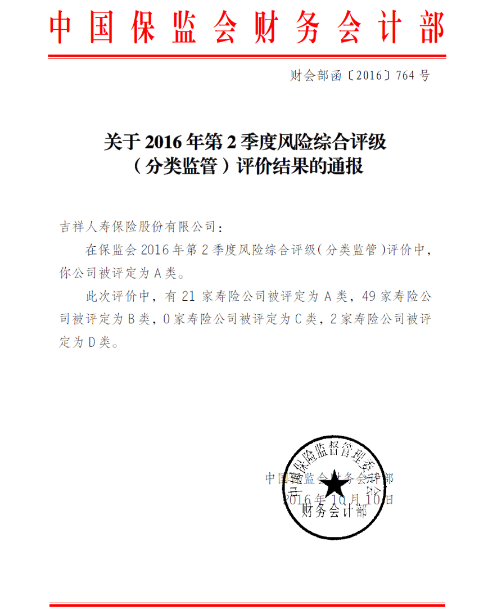

华声在线讯(记者 蔡平)10月10日,中国保监会发布了2016年第二季度寿险公司风险综合评级(分类监管)评价结果,吉祥人寿保险股份有限公司再次获得A类评级,这是继2015年第四季度以来,吉祥人寿连续3个季度获得风险综合评级(分类监管)A类评级。

湖南省保险行业协会专家表示,作为一家成立仅4年的保险公司,吉祥人寿连续获得风险综合A类评级实属不易,充分体现了吉祥人寿偿付能力充足,风险控制和内控建设已内嵌到公司管理各个方面,制度建设逐步完善,制度执行相对有效,经营管理已达到了较高水平。

动态 吉祥人寿连续3季度获得A类评级

据了解,在第一代偿付能力监管体系下(简称偿一代),保监会早于2009年即建立了以季度为基础的风类监管评级制度,尝试对保险公司的综合风险和经营状况进行评价,将保险公司从优到劣分为ABCD四个等级。

从2016年第二季度开始,中国保监会采取了偿二代《保险公司法人机构风险综合评级(分类监管)具体评价标准》取代偿一代下公司分类监管评价标准。新标准更为科学全面同时也更复杂,采用了以风险导向的评估方法,包括量化风险评分和难以量化风险评分,各占权重50%。其中量化风险包括公司的保险风险、市场风险及信用风险,通过核心偿付能力充足率和综合偿付能力充足率指标体现其风险水平的状况,非量化风险包括操作风险、战略风险、声誉风险、流动性风险的风险管理能力。根据保险公司的风险程度评分,将保险公司分为A、B、C、D四类。其中A类保险公司表示公司风险最低,公司偿付能力连续达标,公司治理、资金运用、运营管理、信息技术管理、市场行为等方面正常,保监会对风险低的A类公司将实施支持性和鼓励性的监管政策。

在保监会近几个季度的评价结果中,吉祥人寿以良好的评估数据连续获评A类保险公司,一跃成为与国寿股份、太平人寿、人保寿险等治理规范的老牌寿险公司一样位列第一梯队的公司,无疑体现了其治理的相对规范性和专业性。

吉祥人寿相关负责人表示,这是公司管理层高度重视和全体员工全面贯彻落实监管要求及公司规章制度、坚定实施合规管理、努力提升经营水平的结果,也是公司以首次偿二代分类评价为契机,各分公司、各部门齐心协力推动公司实现专业化、规范化的必然收获。

数据显示,截至2016年8月底,公司累计实现规模保费52.63亿元,其中原保险保费收入25.09亿元保户投资款新增交费(万能险)27.54亿元。同时,公司首期第二次近8亿元的增资申请已获保监会批复,吉祥人寿资本金将达到23亿元。此外,新一轮总额26亿的增资也已在谋划中,自此,吉祥人寿将开启资本金正常补充的新局面。

背景 四大风险情况纳入综合评级

为规范偿二代下分类监管体系,全面评估保险公司整体风险,2015年中国保监会下发了《保险公司法人机构风险综合评级(分类监管)具体评价标准(征求意见稿)》(下称“《意见稿》”)。根据《意见稿》,保险公司整体的风险评价遵循风险导向、上下联动、统一性和综合评价四大原则。

《意见稿》提到,分类监管评价采用加权平均法,量化风险评分所占权重为50%,难以量化风险评分所占权重为50%。其中,量化风险评分依据主要包括公司核心偿付能力充足率和综合偿付能力充足率连续达标的情况;难以量化风险评价依据主要包括:操作风险的权重为50%,战略风险的权重为15%,声誉风险的权重为10%,流动性风险的权重为25%。保监会根据保险公司的量化风险和难以量化风险的加权得分,将保险公司分为A、B、C、D四个类别:

《意见稿》还提到,一些风险评级由保监会与保监局共同完成。其中,销售、承保、保全业务线的操作风险由保监会和保监局共同评价。保监会负责评价保险公司法人机构的销售、承保、保全业务线的操作风险,保监局负责评价保险公司分支机构的销售、承保、保全业务线的操作风险,汇总得出销售、承保、保全业务线的操作风险的评价结果。保监会的评分权重为30%,保监局的评分权重为70%。保监局得分按照各保监局评分的算术平均值计算。

不同风险的评级,保监会与保监局的权重也会不同,如财务管理相关的风险评级,保监会的评分权重为60%,保监局的评分权重为40%。保监局得分按照各保监局评分的算术平均值计算。

文章链接:http://cj.voc.com.cn/article/201610/201610120950317630.html